2018年上半年,中国互联网+用户仅增加了2千万人(基础总量是11亿),同时,人均单日APP采用时长已经接近5小时,由此就可以知晓,存量厮杀会有多激烈;同时,核心用户流量依然被牢牢占据在几个“超级入口”手中:社交的微信、购物的淘宝等。

强者恒强局面已经形成,体系之争也被解析了好几年。面对老巨头的体系化布局,新巨头们也在以体系化抗争:小米系、美团系、头条系……这造成资本市场、用户对新巨头的耐心渐渐丧失:在资本急于退出、故事门可罗雀、用户收紧钱袋的年代,服务是不是刚需、边界是不是明确、盈利是不是明确才是重要。

1、2018年上半年中国互联网+进步综述

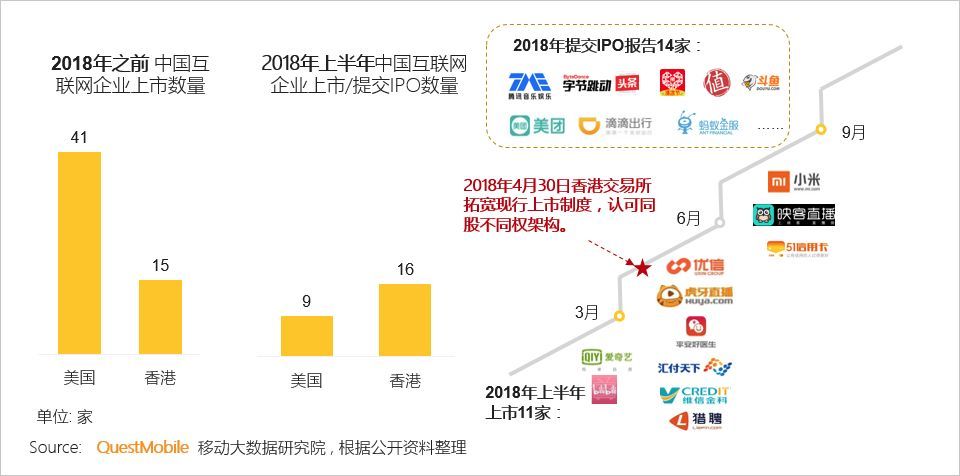

1、中国互联网+经济增速放缓,2018年上半年迎来上市潮

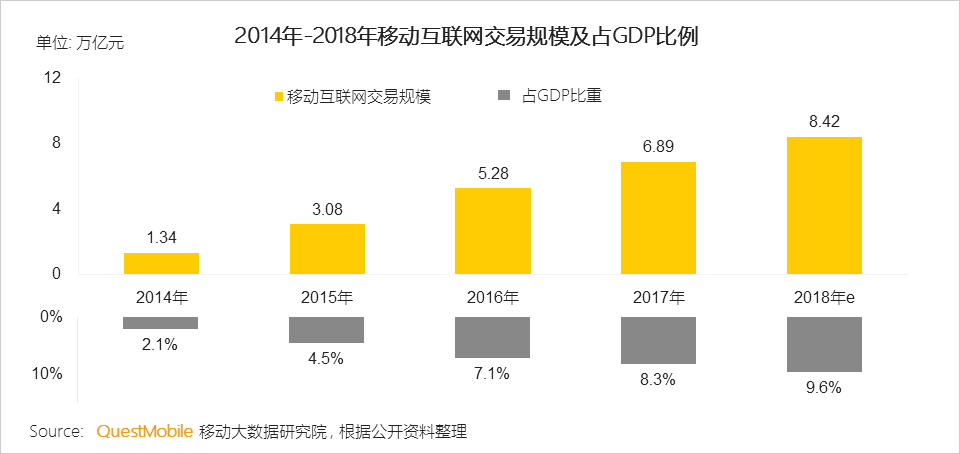

1)中国互联网+经济进入“新正常状态”,尽管增速逐步放缓,但仍为GDP增速的3.25倍

2)在资金面紧张和香港“认可同股不一样权”新政等原因的刺激下, 2018年上半年迎来新一轮上市潮,多家网络企业“敲钟”或提交IPO申请

2、中国互联网+整体用户规模增幅继续收窄,但新的用户流量洼地正在被深挖

1)中国互联网+活跃用户规模缓慢增至11亿,2018年上半年仅增长2千万

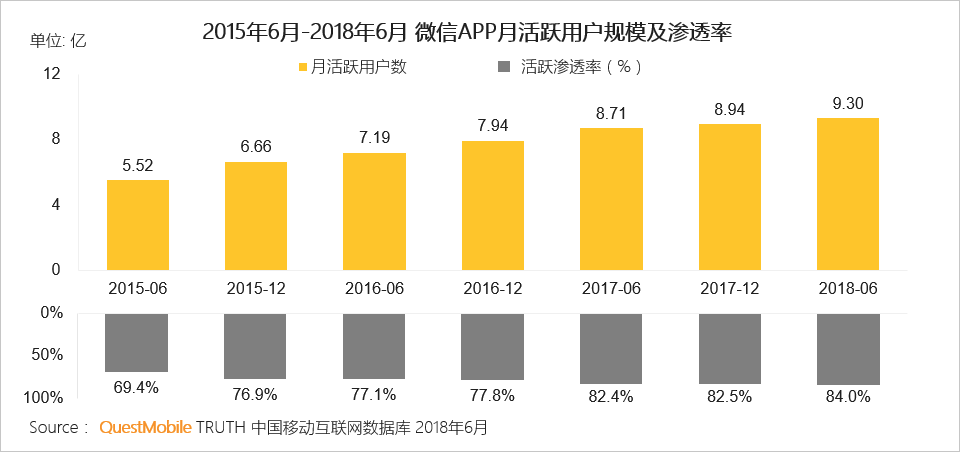

2)新的用户流量洼地被挖掘和看重,微信生态红利正当其时

微信月活跃用户规模已达9.3亿;公众号数目超2,000万,月活跃帐号达350万,月活跃粉丝约8亿;小程序飞速进步,截止六月已有近100万个微信小程序,微信生态正在成为新的用户流量洼地吸引各路玩家进入。

3)黑马商品爆发力更强,数月甚至更短期追上“前辈”几年才达到的规模

内容为王的年代给了新的商品绝佳的进步机会,新的典型APP“爆发力”增强,对百万级、千万级用户的获得时间愈来愈短,旅游青蛙半个月的时间达到4,000万日活跃用户规模,抖音日活跃用户规模从4,000万增长到1亿仅用时2个月。

4)以“吃鸡”为代表的飞行射击游戏行业增速最高,亿级用户规模的在线视频、抖音短视频也表现不俗

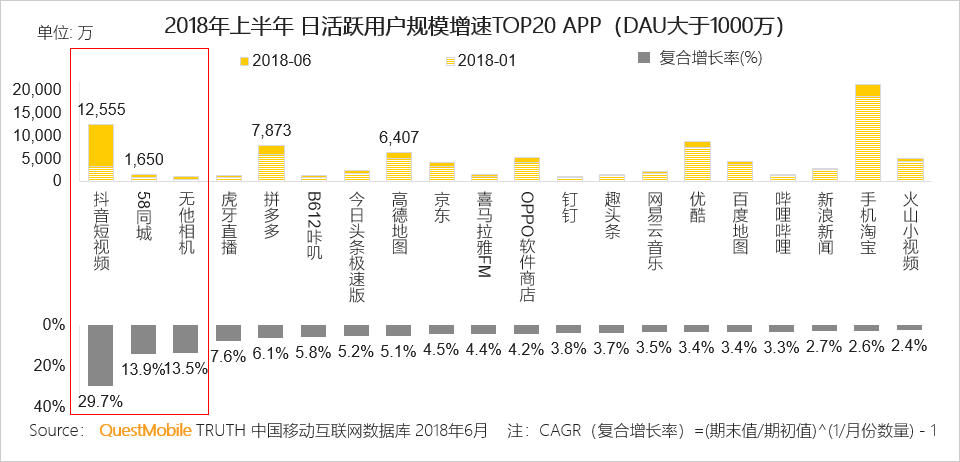

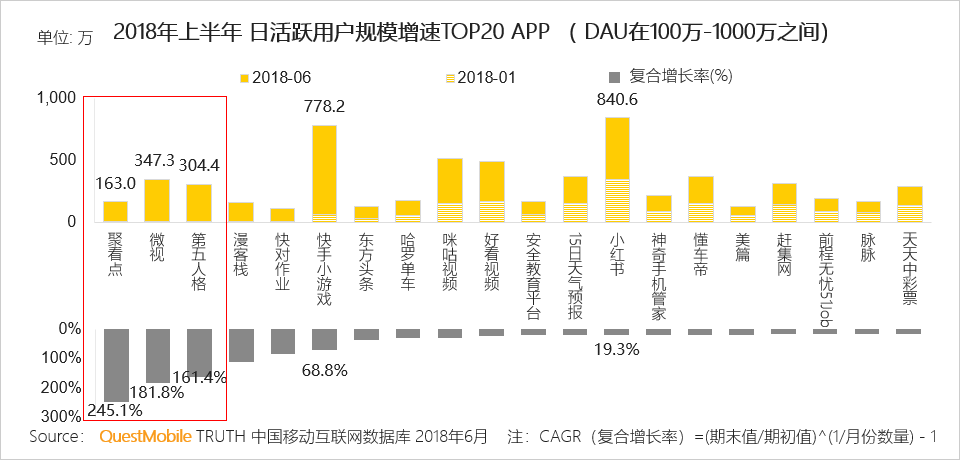

5)日活跃用户规模在1000万以上的APP中,抖音、58同城和无他相机位列复合增长率三甲

6)日活跃用户规模在100万-1000万之间的APP中,聚看点、微视和第五人格复合增长率位居三甲

到2018年六月DAU在100万-1000万的APP中增长最快的是聚看点,这得益于社交分裂转变和平台补贴;微视受到腾讯大力扶持,到了2018年六月,日活跃用户规模已经接近350万。

3、互联网+对用户注意力的争夺愈发强势

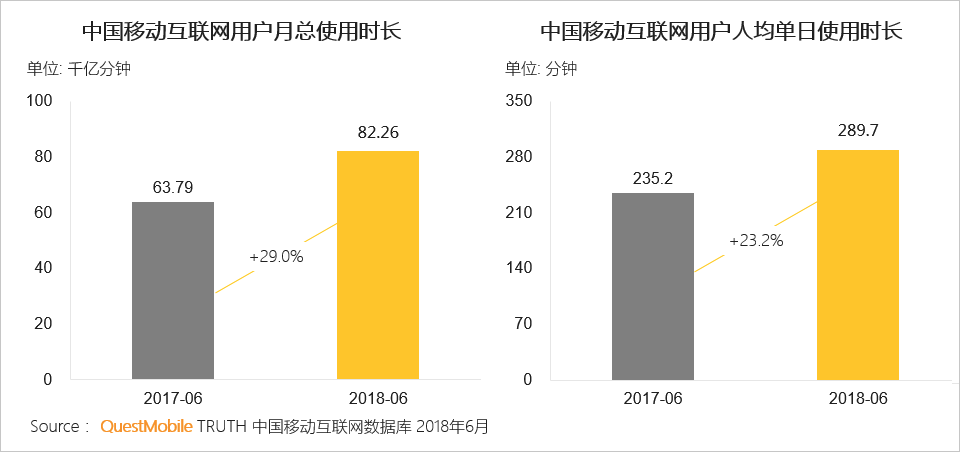

1)用户对网络的依靠越发强烈,平均每个人天天上网时长近5小时,已经赶上网络从业职员天天睡眠时长

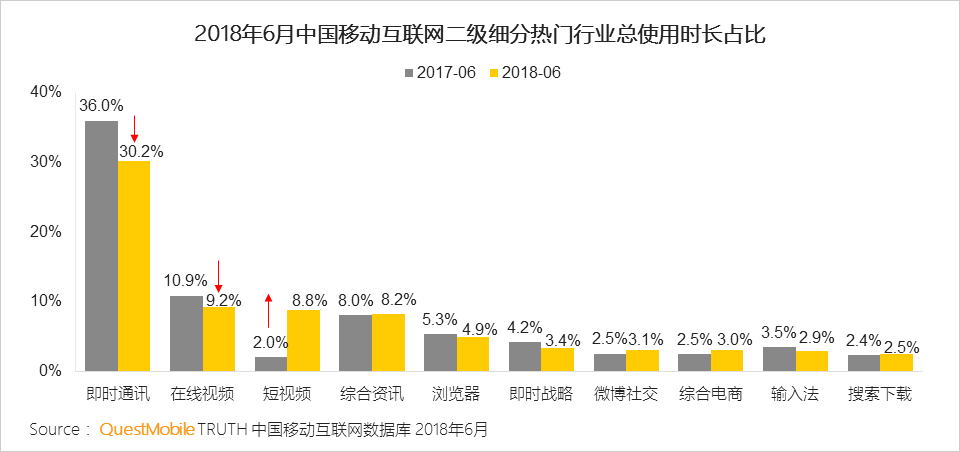

2)抖音短视频 “kill time” 总时长持续增长,占比达8.8%,已超越综合资讯

抖音短视频“魔性有毒”,用户总采用时长占比同比增长3倍;虽然即时通讯和在线视频总采用时长均在增长,但是整体移动网民时长中的占比呈现降低趋势。

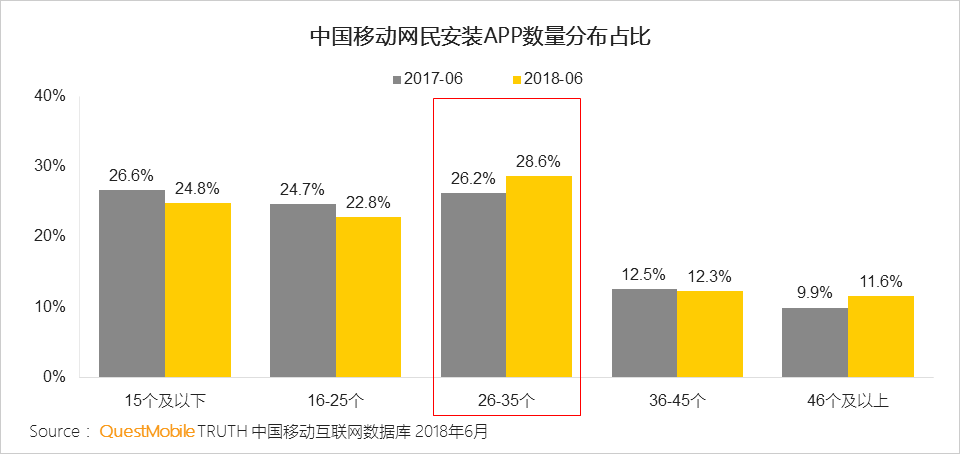

3)35个APP已经能满足近8成移动网民需要

国内市场上APP数目超越406万个,从用户采用需要来看,35个APP已经能满足用户社交、娱乐、电子商务、新闻工具等多方面的需要,对用户的争夺将愈发激烈。

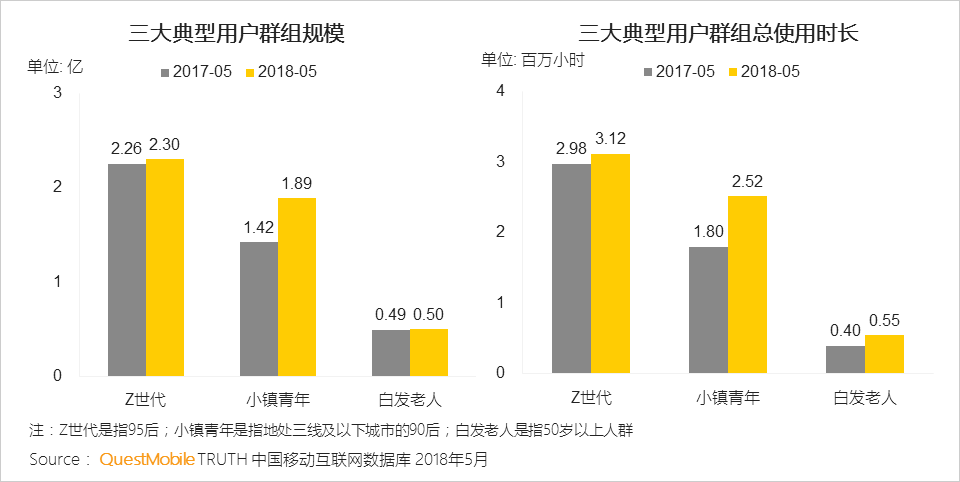

4)典型群组分层愈加明显,Z世代、小镇年轻人和白发老人逐步登上网络舞台

5)三大典型群组在即时通讯的时长占比均有所降低,抖音短视频老少皆宜且增长迅猛

4、角逐的护城墙愈来愈高

1)中国互联网+依然是巨头垄断下的二八原则

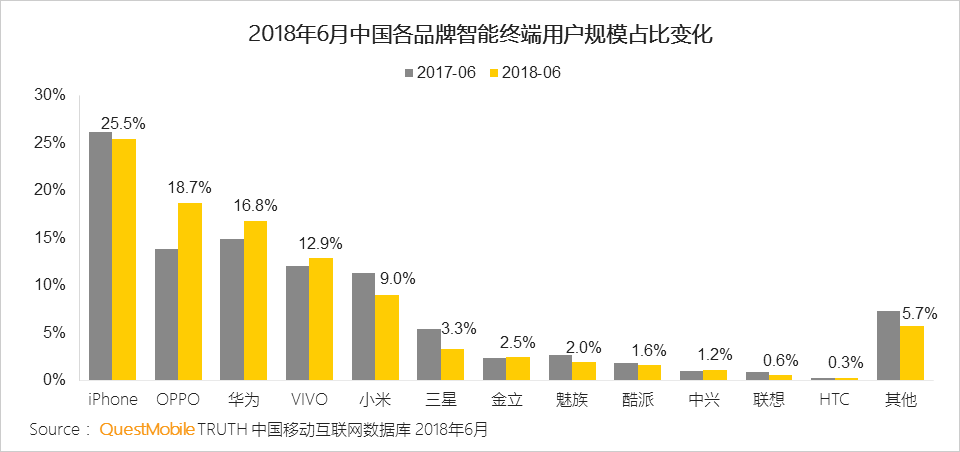

I、国产强势手机品牌份额继续扩大,四大国商品牌在Android市场份额近80%

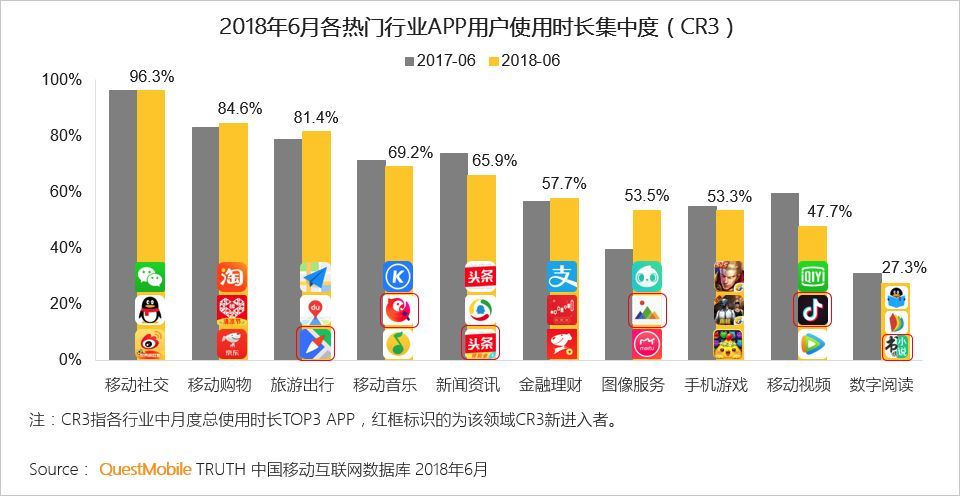

II、移动购物、旅游出行、图像服务行业用户集中度进一步提高

从用户采用时长看,移动视频、新闻资讯、移动音乐等头部角逐格局发生变化,CR3名单变更;

移动视频、移动音乐、数字阅读用户采用多个APP的趋势在加大,用户受内容驱动影响更大。

III、中国互联网+五大派系占据总时长超越75%,今日头条系占比增长了1.6倍

2)跨界和降维打击愈加容易见到、愈加宽泛

I、今日头条系从内容分发向软媒魔方广告平台聚变,覆盖多类用户,以多入口联合,达成对垂直范围的降维打击

II、美团生态致力于成为满足用户生活和娱乐的服务平台,成为线下服务数据最大入口

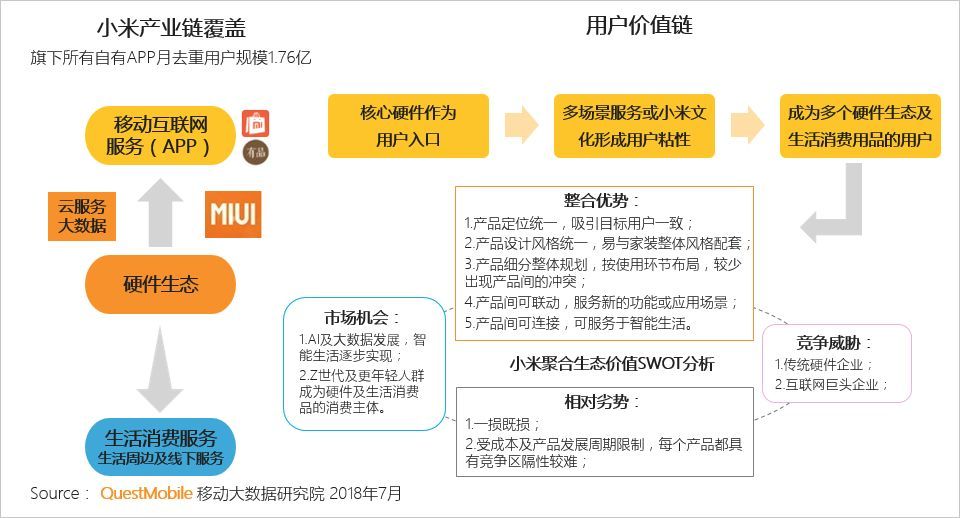

III、小米以生态聚合跨界布局,为用户生活提供硬件和服务

小米整体生态链拥有肯定独有性,虽无直接角逐对手,但各环节都面临直接角逐,生态价值需伴随智能生活的达成渐渐显现。以小米的核心收入贡献来看,用户价值链的第二个环节仍需继续发力。

2、中国互联网+革新模式持续嬗变

1、互联网+进步模式变化解析

1)新零售

I、巨头在新零售范围的布局初步完成,落地成效逐步得到市场检验

2017年以来,阿里、腾讯加强新零售布局力度,二者的布局思路和打法差异明显,阿里构建的是以自身为中心的强连接体系,而腾讯主要进行赋能,构建的是去中心化的弱连接体系。

II、微信生态对新零售的改造成效初现,公众号 微信小程序的商业逻辑已经跑通

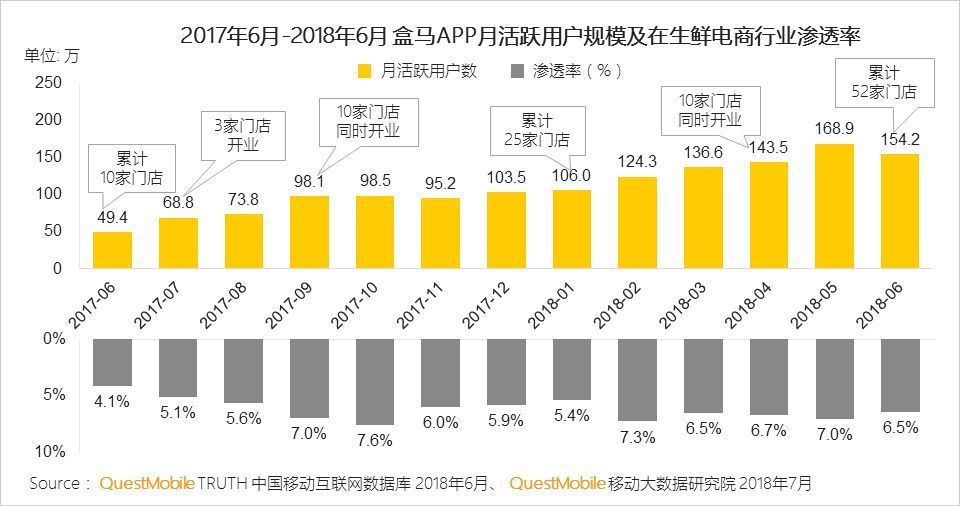

III、阿里表现同样强势,盒马鲜生店铺扩张,盒马APP月活跃用户规模同比增长212%

2、革新模式变化解析

1)游戏社交模式解析

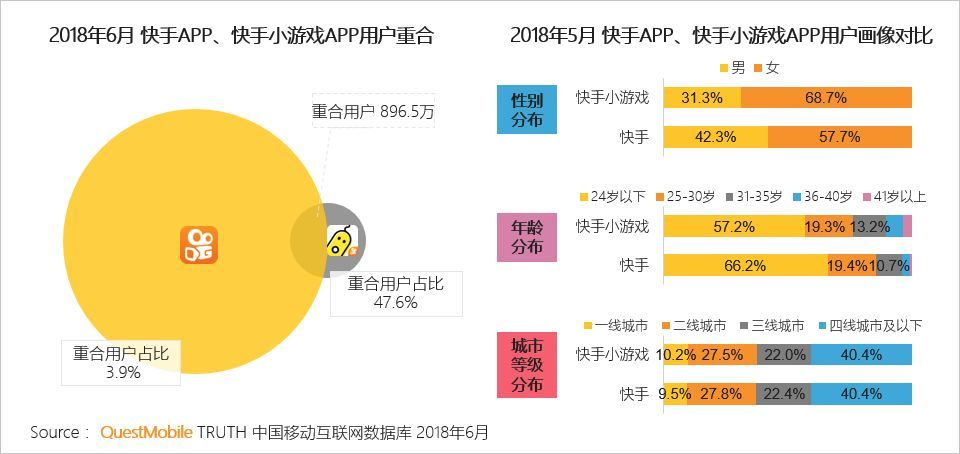

I、快手小游戏模式:兴趣/内容社交典型代表

相较于90前的通讯录社交模式,快手小游戏模式符合了非主流的内容社交模式偏好。

虽然没直接的导流入口,快手小游戏仍有近一半用户来自快手。

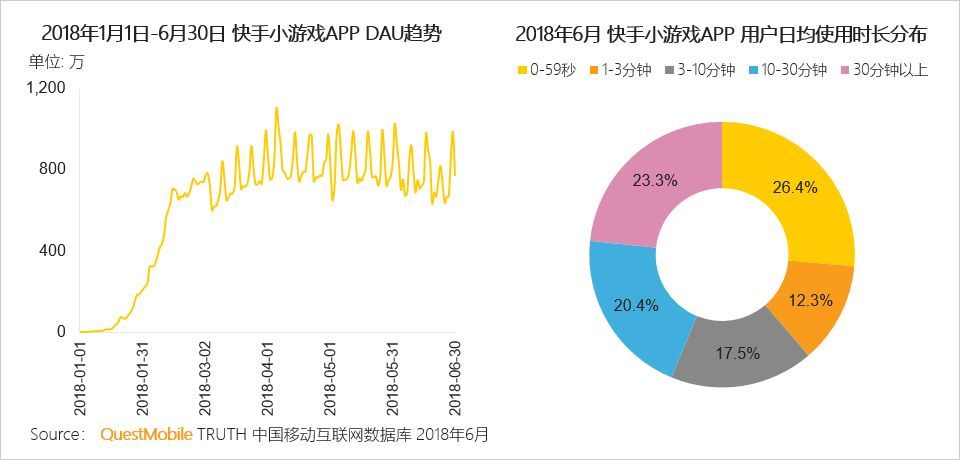

II、快手小游戏日活跃用户数三个月突破千万,超四成用户天天采用10分钟以上

2)互联网+推进传统行业革新模式

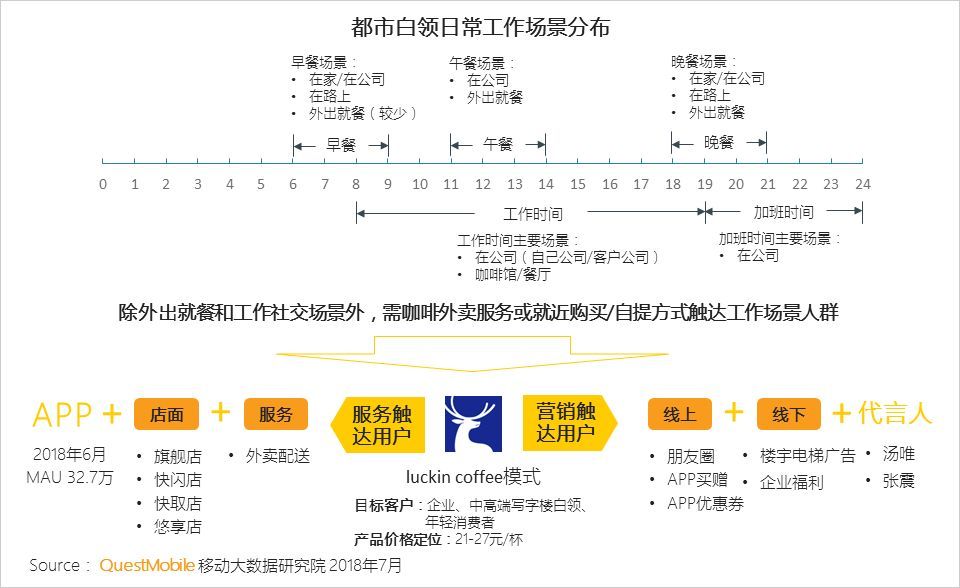

I、luckin coffee瑞幸咖啡模式:以底价、便捷填补白领平时的工作场景咖啡需要的空白市场

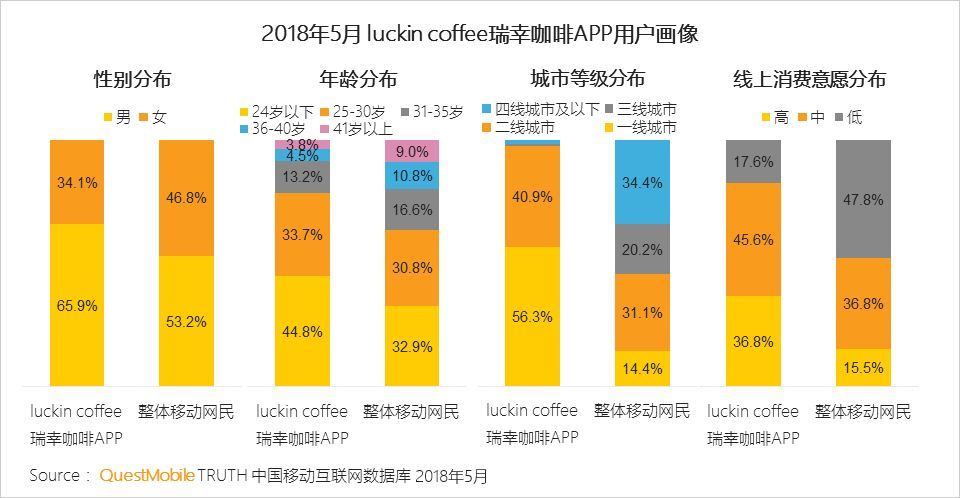

II、luckin coffee瑞幸咖啡APP主要覆盖一二线城市、偏年青化用户

3、品牌推广模式变化解析

1)网络企业品牌类推广投入在增加,以综艺节目推广合作为例,参与赞助的网络企业数目较2017年翻倍

2018年上半年TOP20综艺节目中,网络企业参与赞助了3/4的节目,主要赞助形式有花式口播、品牌露出等。

2)具备特点用户APP的“靶向推广” 价值显现

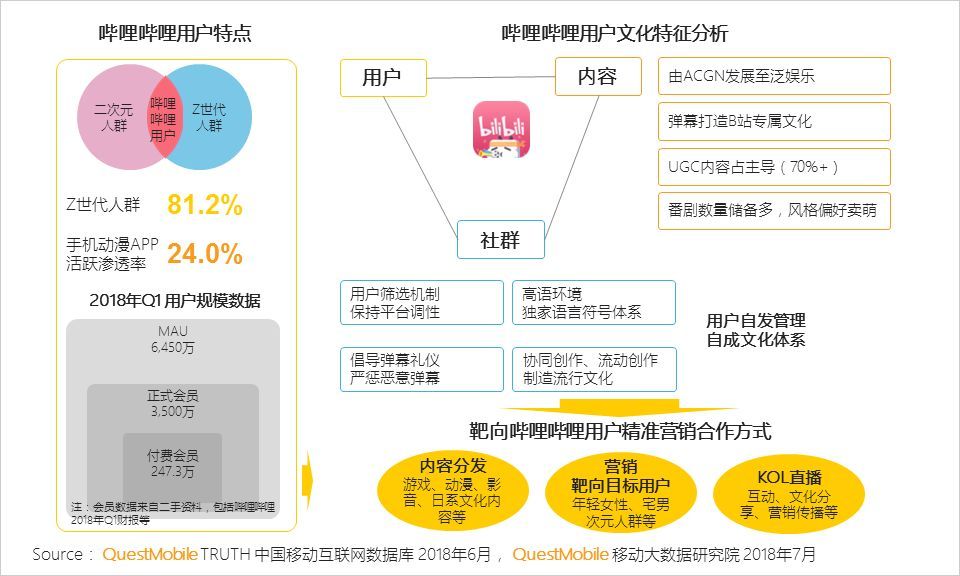

I、b站用户的文化特点显著,可成为靶向目的用户进行内容分发、文化社交类推广等精准推广合作平台

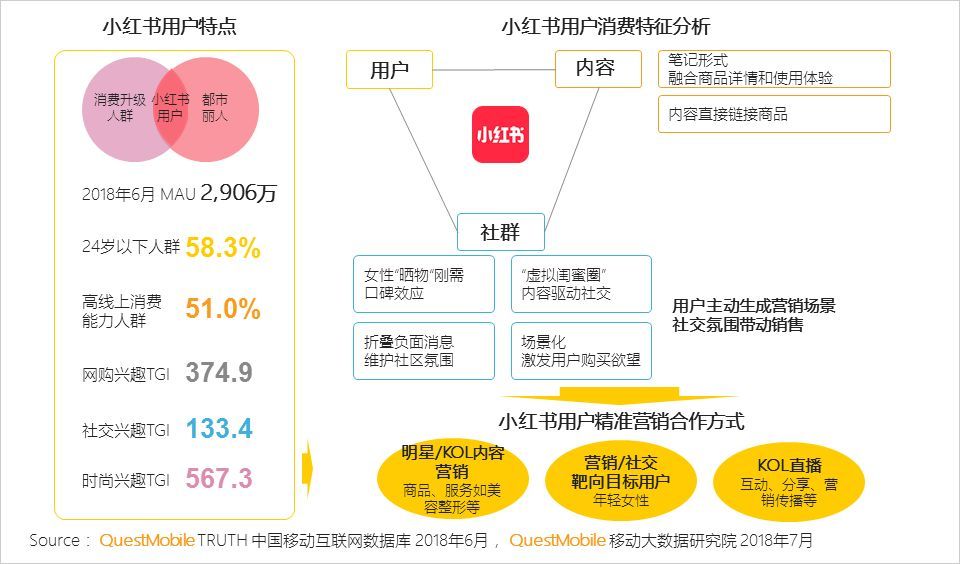

II、小红书用户的花费潜力和花费场景的想象空间较大,可成为多平台靶向丽人用户的推广合作途径

4、体育热门事件—世界杯解析

1)关注世界杯的移动网民每城市等级逐级降低约15%左右,超越80%的一线城市用户关注世界杯

2)世界杯期间,赛事直播视频APP及体育资讯APP日活跃用户数均呈上涨趋势,官方视频APP和垂直类资讯APP涨幅更为显著

3、各热门赛道进步及趋势解析

1、移动视频

1)移动视频行业

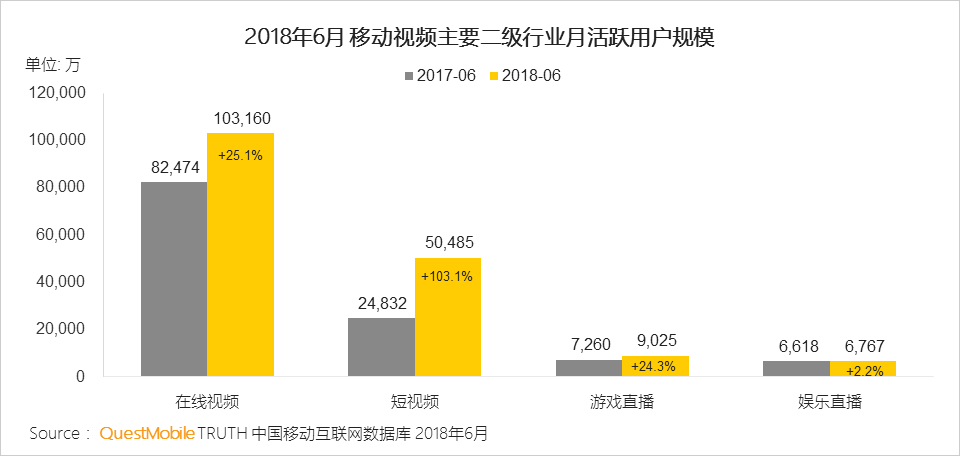

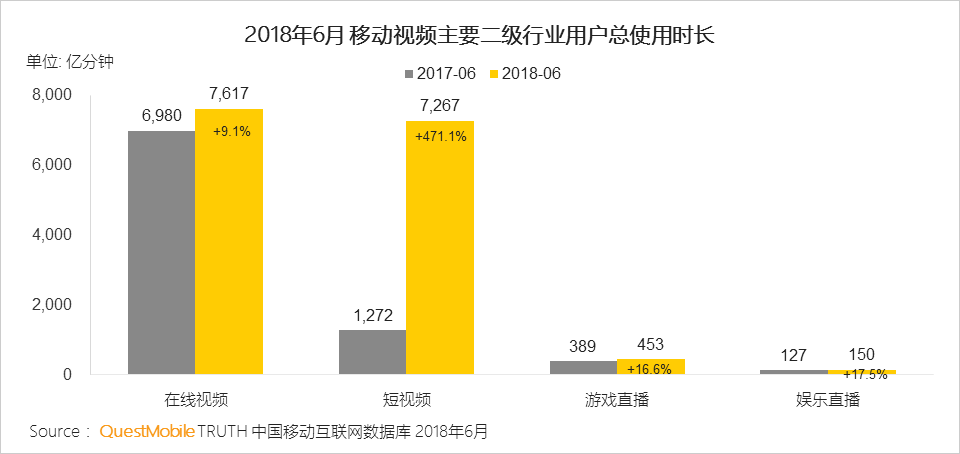

I、得益于抖音短视频增长拉动,2018年上半年移动视频行业渗透率超95%

II、抖音短视频行业用户规模翻倍,增长势头远超移动直播

III、抖音短视频用户采用时长增长4.7倍,与在线视频用户采用时长旗鼓相当

2)在线视频行业

在线视频用户规模增长仍受内容拉动影响,世界杯等大众赛事的拉动用途明显优于热剧和综艺节目

3)抖音短视频行业

I、抖音短视频行业用户突破5亿,平均每2个网络用户就有1人采用抖音短视频APP

抖音短视频行业用户规模同比翻番;四月份以来,抖音短视频行业迎来政府监管风暴,多家平台内容整改,行业正式告别野蛮成长年代进入合规健康进步阶段。

II、抖音短视频行业用户安装多个APP尝鲜,用户忠诚度降低,用户争夺更加激烈

III、风口浪尖上的抖音短视频行业角逐越演越烈,抖音短视频月活跃用户规模破2亿、微视暴涨

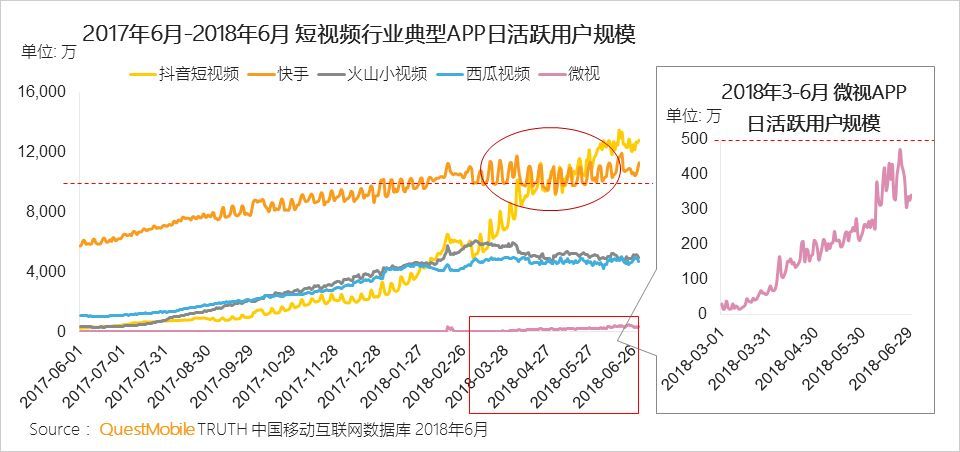

IV、2018上半年抖音短视频行业出现两个DAU过亿APP

在头条系三款商品的围剿下,快手DAU仍稳定在亿级以上,抖音自上线以来经过20个月的进步,日活破亿;微视飞速崛起,日活近500万仅用3个月时间。

2、移动购物

1)综合电子商务

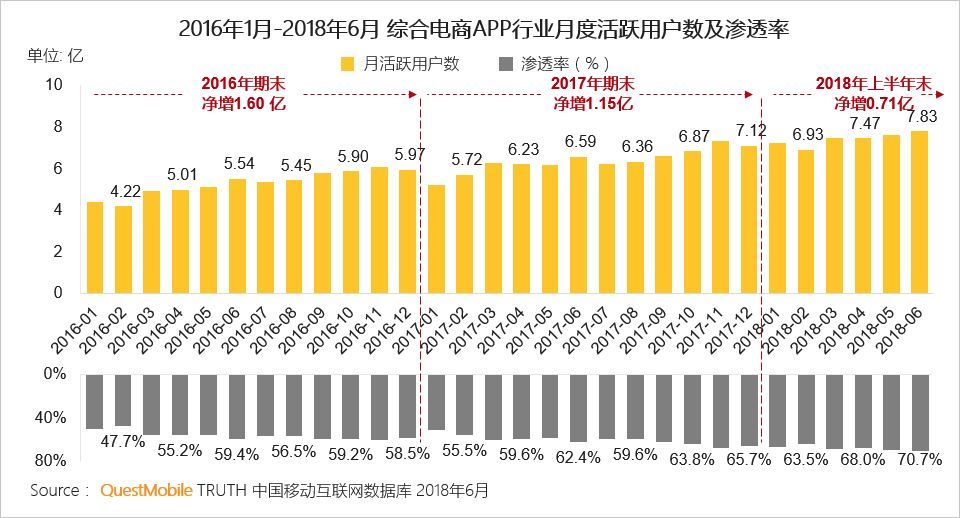

I、综合电子商务行业用户规模直逼8亿,行业渗透率突破70%

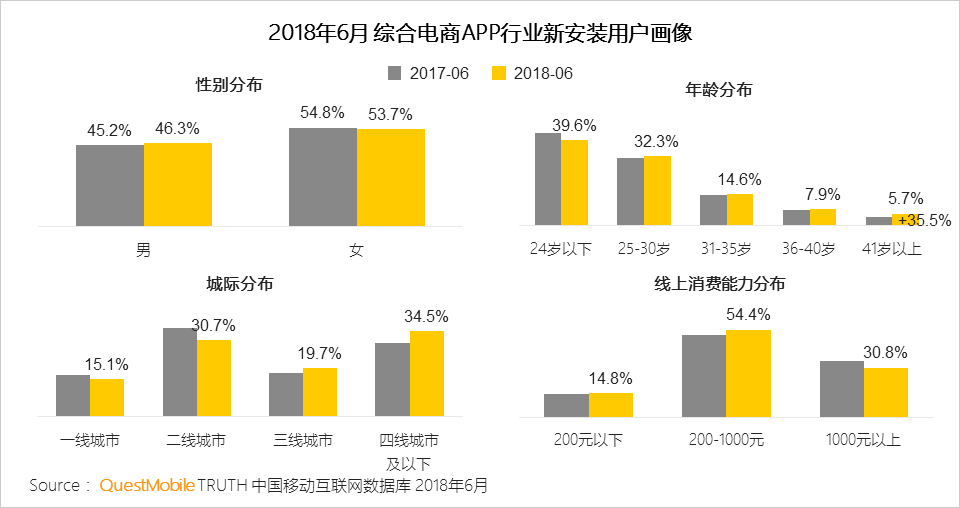

II、新增用户中三四线用户占比过半,41岁以上用户同比增加35%

用户继续下沉,“拼团”、“杀价”、“推荐立减”等社交分裂转变的模式成功吸引大批三四线城市用户。

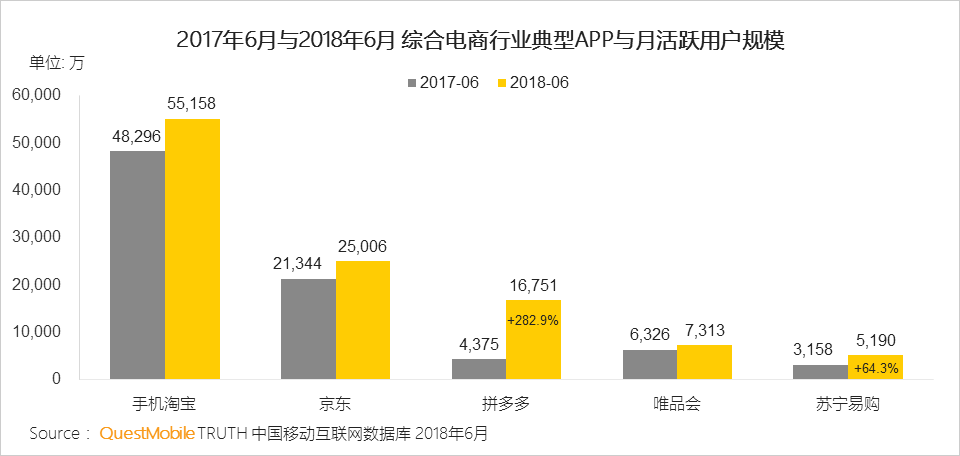

III、综合电子商务行业呈现一超多强格局:手机淘宝以5.5亿月活领跑,拼多多凭着社交分裂转变跻身三甲

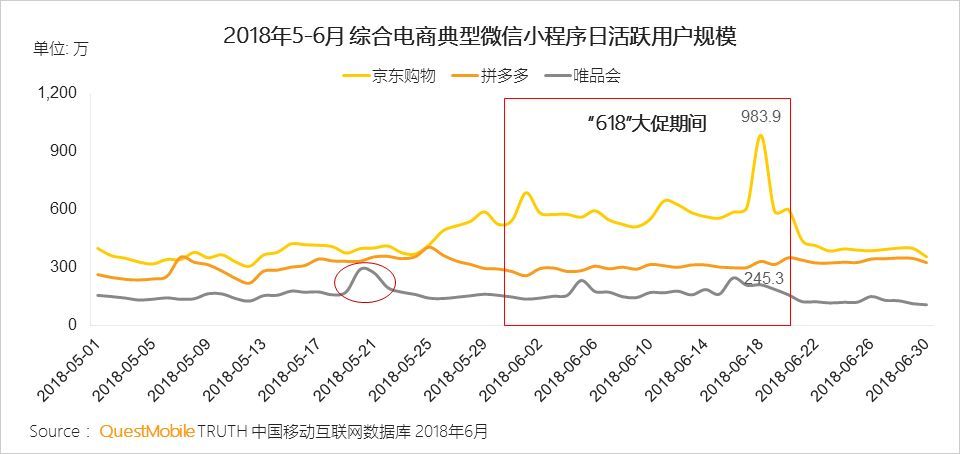

IV、大促对综合电子商务典型微信小程序的日活跃用户规模拉动成效明显

大促日多途径同步活动,对微信小程序同样具备好的拉动用途:618当天,京东购物微信小程序日活暴增,唯品会616大促当天微信小程序日活跃用户规模达到峰值。

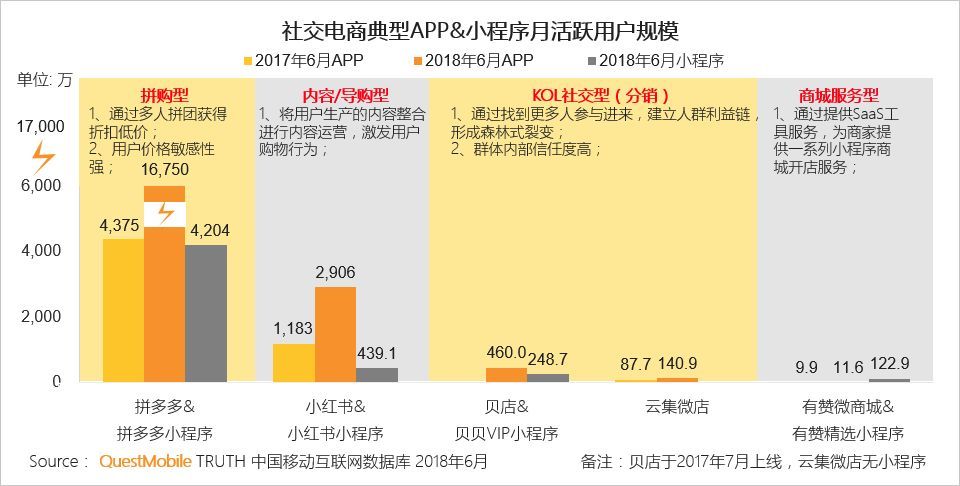

V、社群经济百花齐放,拼团模式、内容驱动、KOL社交等模式均得以高速进步

社群经济走过1.0微商年代、2.0拼团年代,现在已经全方位进入3.0年代,百花齐放、各种模式涌现,均获得不俗的进步,社群经济将对现有电子商务格局产生深刻影响。

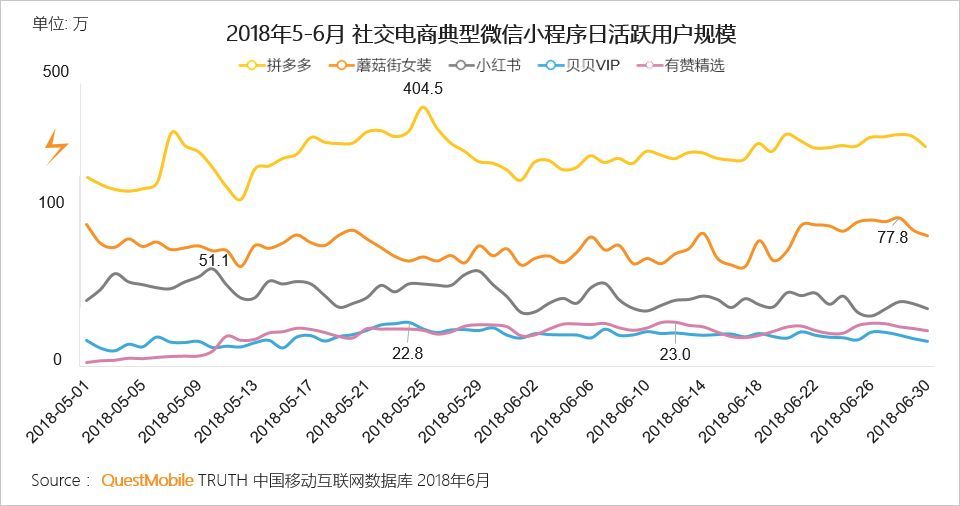

VI、拼多多策略调整、引导用户从微信小程序往APP迁移,现在微信小程序的日活仅为APP的5%;蘑菇街发力微信小程序直播,微信小程序用户规模已经达到APP的三分之一

3、泛娱乐

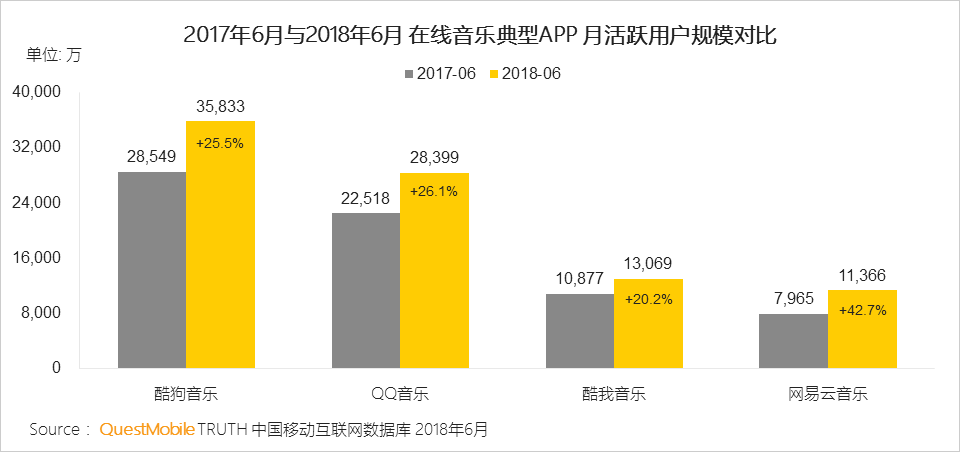

1)在线音乐

I、后版权年代,在线音乐平台进入到“听唱看玩”的全生态角逐阶段

各平台的差异化角逐,更多围绕在客户体验、独立音乐人挖掘、社区运营、智能推荐、情怀推广等更细致化感性化的方面,玩法愈加新颖。

II、腾讯音乐集团一家独大,网易云音乐积极追赶

在线音乐行业角逐格局维持稳定:腾讯系用户量持续增加,而版权方面处于弱势的网易云音乐也凭着好的社群环境、智能推荐等特征维持迅速增长。

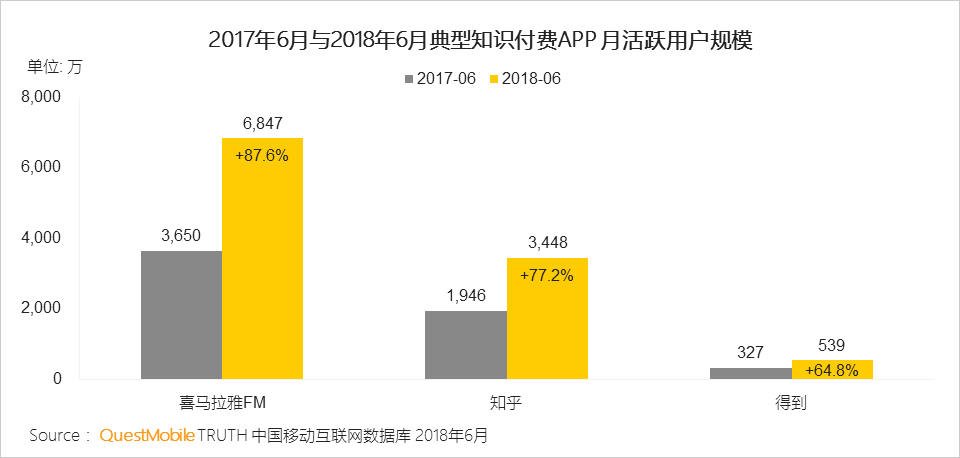

2)数字阅读

I、数字阅读行业迎来价值红利阶段,2018年上半年规模增长已超以往全年

II、掌阅和QQ阅读同比增幅在10%左右,微信念书自带社交基因,同比增长93%

III、常识付费继续深化,有声阅读强势增长,喜马拉雅FM和知乎迎来新一波增长

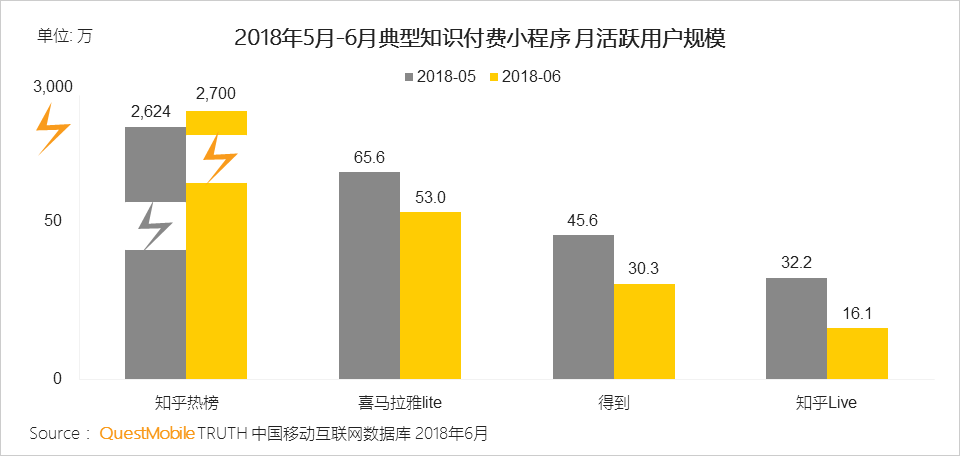

IV、碎片化、轻松的浅阅读场景与微信小程序倡导的即用即走高度匹配,知乎抢先布局的微信小程序争夺用户红利

3)手游

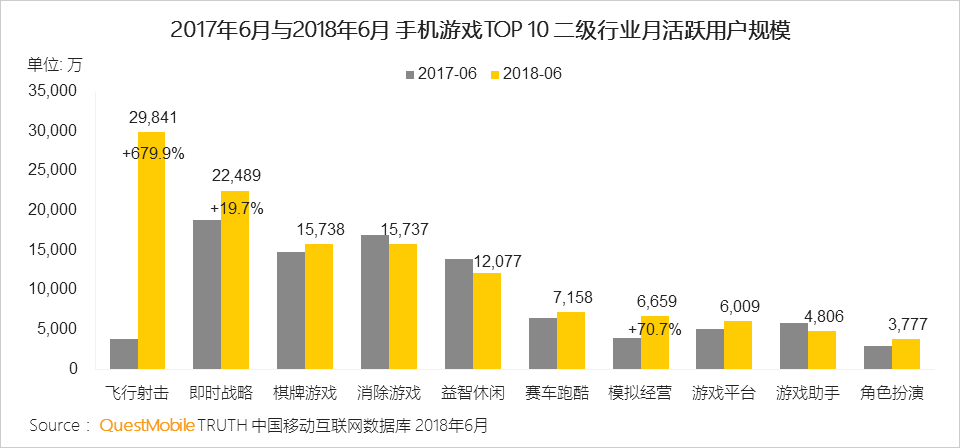

I、飞行射击手机游戏用户规模近3亿,增长超6倍,超越即时策略成为用户规模最大的手机游戏行业

得益于沙盒类手机游戏的兴起,模拟经营类手机游戏用户规模增长超70%,增速仅次于飞行射击。

II、典型男士手机游戏以竞技类、休闲类为主,典型女人手机游戏以培养类、休闲类为主

III、Z世代玩手机游戏的偏好从消除类、休闲类等游戏向“吃鸡类” 游戏迁移

IV、小游戏:小程序游戏的主要种类为休闲类游戏和游戏工具

V、微信小游戏进步如火如荼,热卖层出不穷

基于微信生态强大的社交连接基础,微信小游戏的进步如火如荼,平均每两三周就会有热卖小游戏问世。以六月为例,据监测,损友圈和派派是增长最快的微信小程序游戏之一,其中损友圈已跻身微信小程序2018年六月MAU TOP10 。

4、出行服务

1)在线旅游

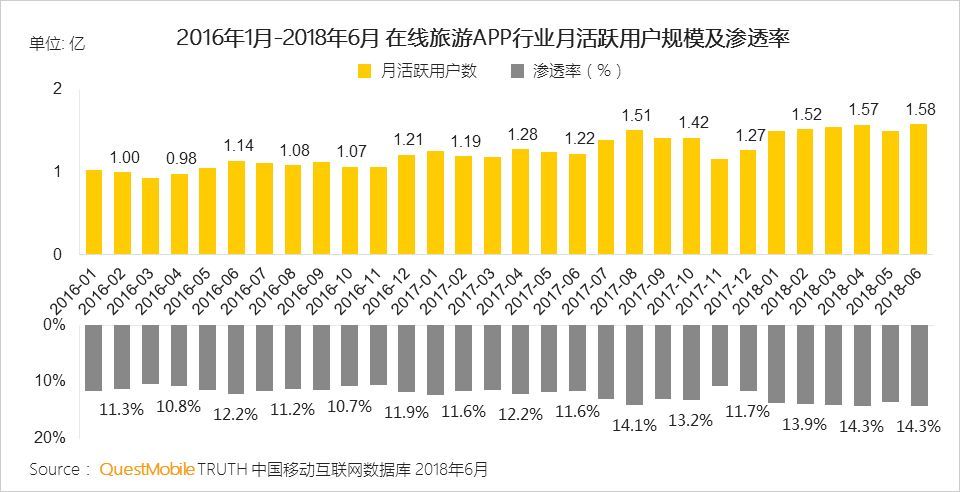

I、2018上半年,在线旅游APP行业月活跃用户规模稳定在1.5亿以上

II、行业弯道超车机会或在微信小程序,同程艺龙依靠微信入口形成过亿的微信小程序用户规模

以上中国互联网+2018半年大报告全部内容。